- Détails

- Catégorie : Etats Unis NEW

- Clics : 21

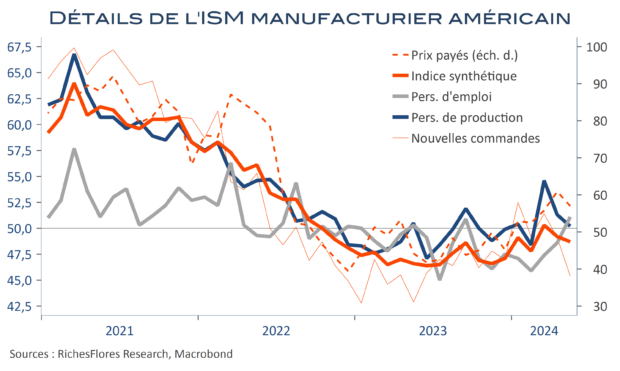

Quelques minutes après la révision à la hausse d’un PMI manufacturier déjà en zone d’expansion, à 51,3 contre 50 points en avril, l'ISM manufacturier a été publié en repli de 5 dixièmes, à 48,7. Quand bien même l’écart entre ces deux indicateurs est faible, les directions suggèrent deux tendances contraires de la conjoncture manufacturière américaine : le PMI serait conforme à une réaccélération de la croissance, tandis que l’ISM pointe vers une détérioration accentuée.

- Détails

- Catégorie : Etats Unis NEW

- Clics : 19

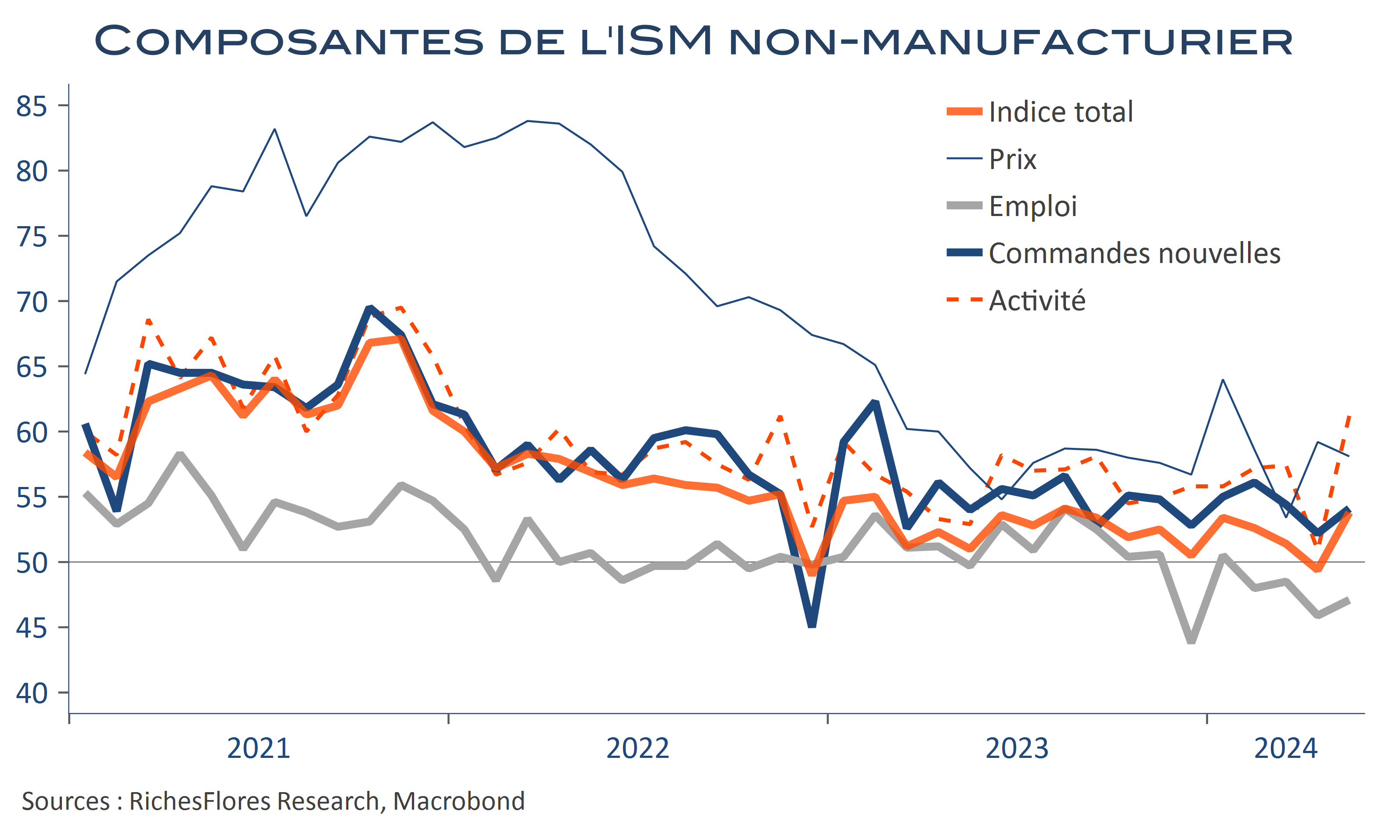

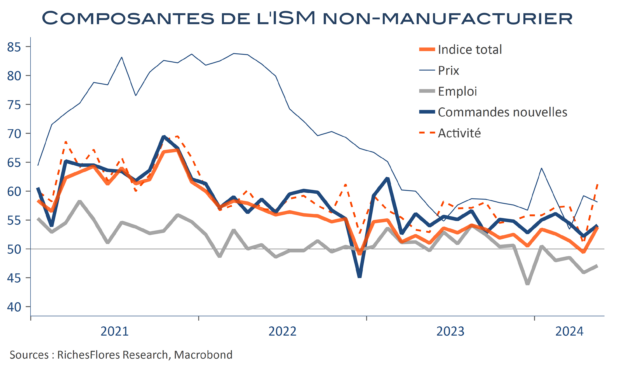

En mai, l’indicateur ISM non-manufacturier a progressé de 4,4 points par rapport à son bas niveau d’avril pour se hisser à 53,8. A première vue, l’indicateur donnerait donc raison aux PMI, avec un résultat surtout tiré par un rebond de plus de 10 points de sa composante activité, qui a enregistré sa troisième plus forte hausse mensuelle depuis 1998, après celle des premiers lendemains de la crise des subprimes ou de la sortie de la première vague du Covid de 2020. Ce résultat n’en reste pas moins surprenant et, sur le fond, assez peu convaincant.

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 19

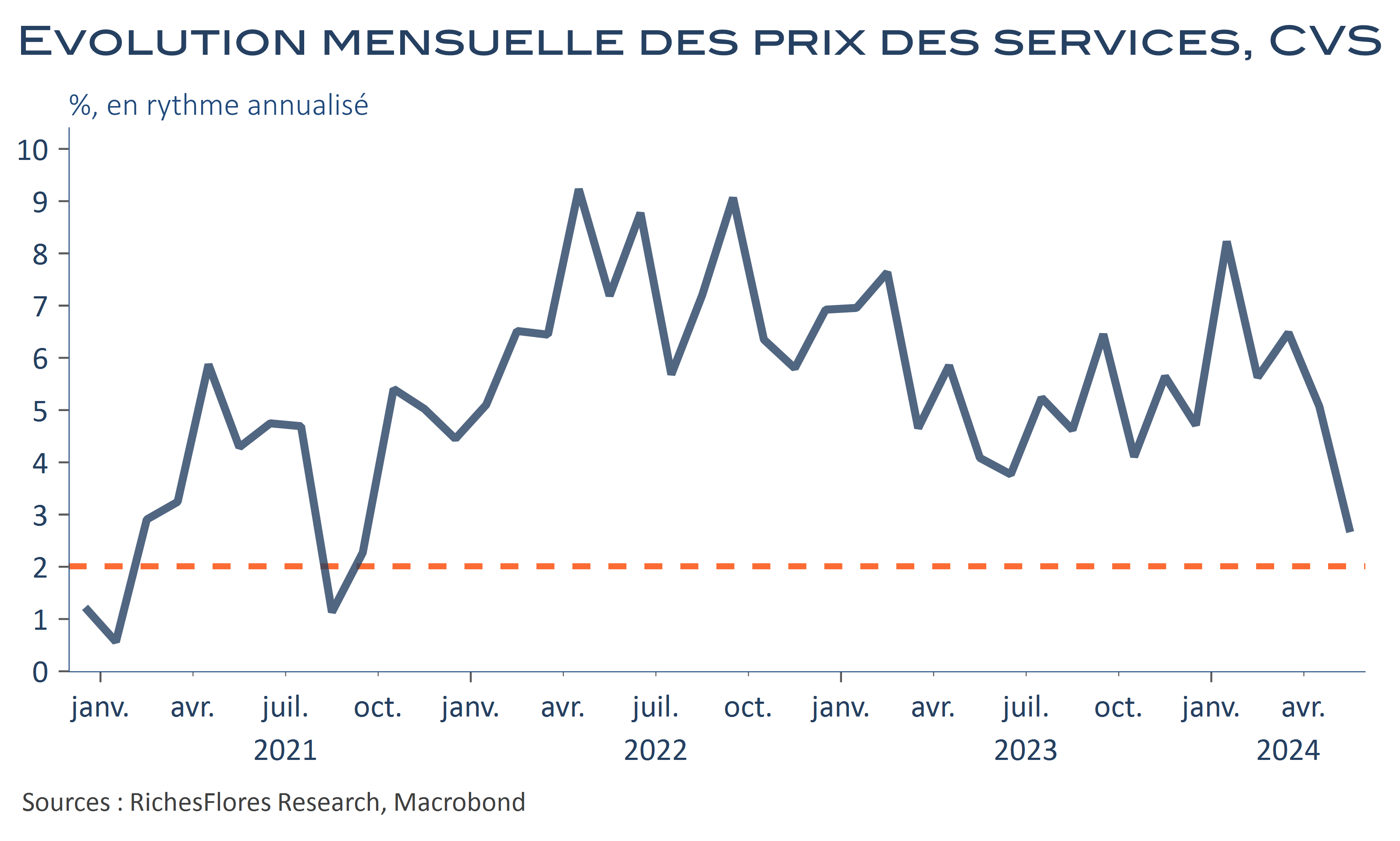

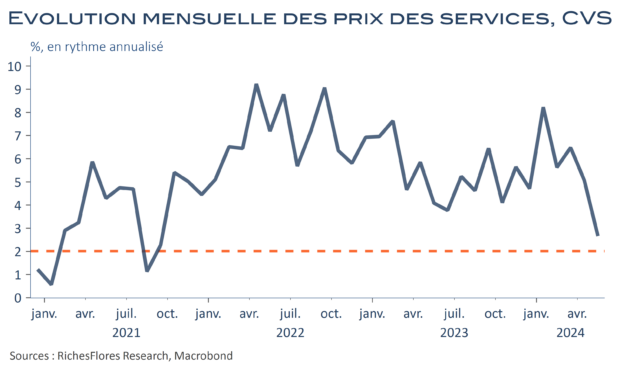

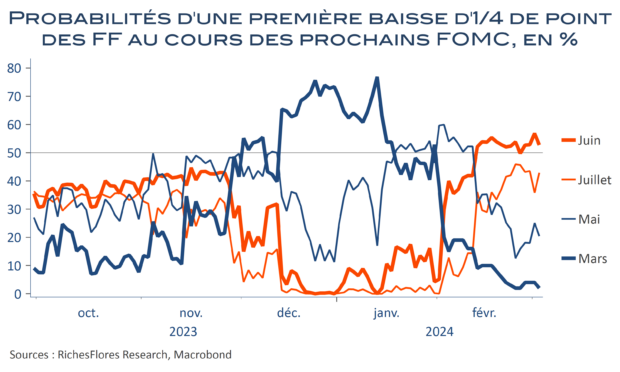

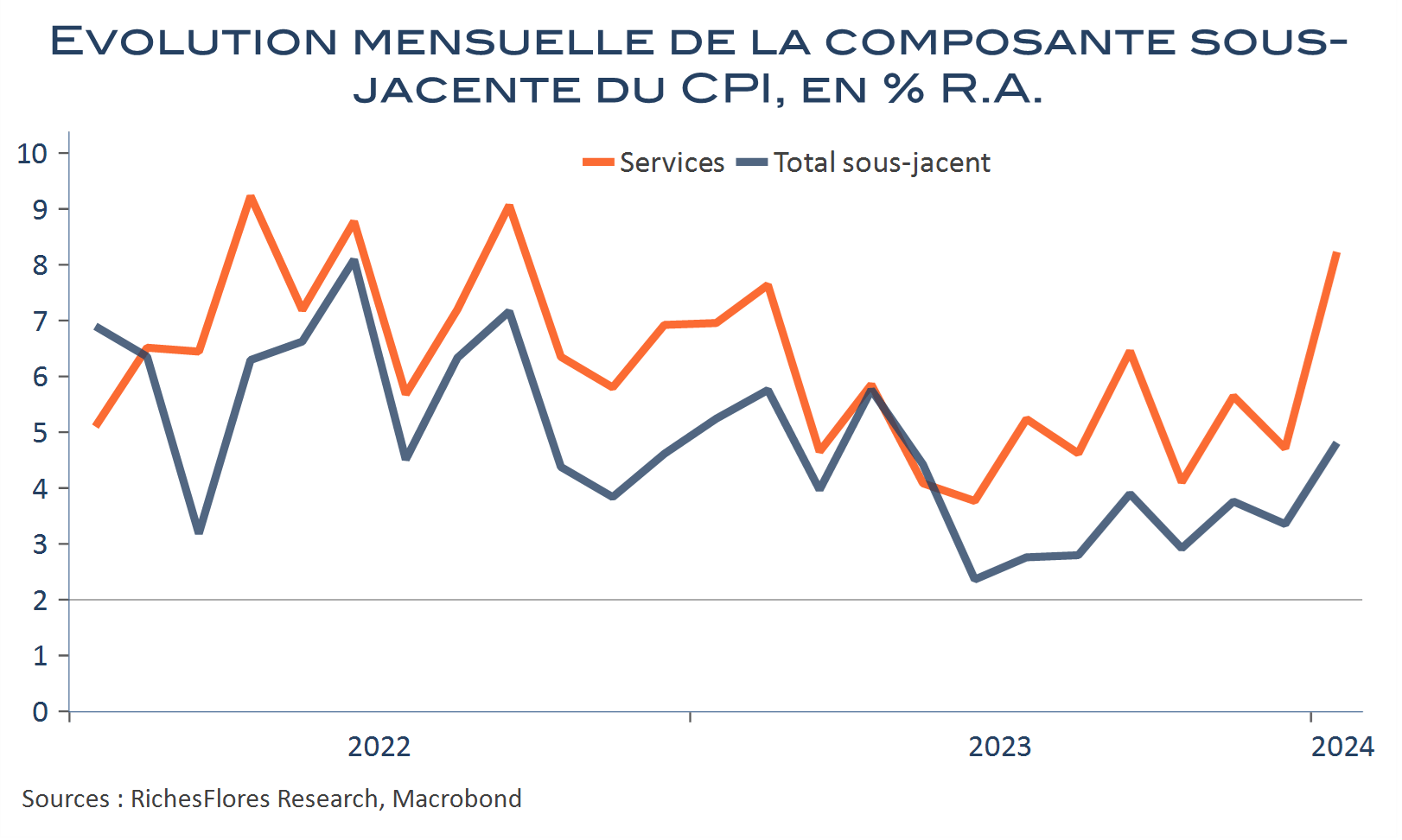

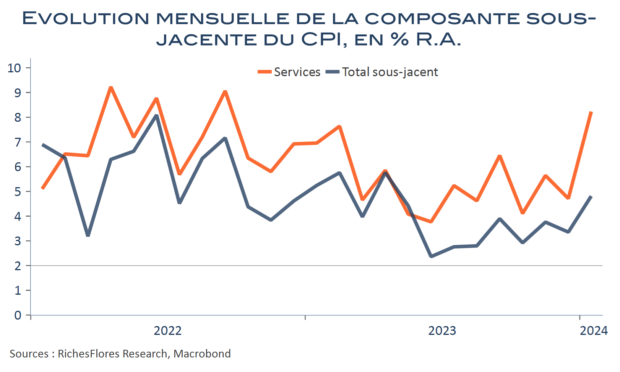

La Fed a tout lieu de publier ce soir un changement potentiellement marqué de ses perspectives de baisses des taux pour cette année. Compte-tenu des doutes émis par nombre de ses membres sur l’ancrage de la désinflation, elle pourrait réviser ses Dots de trois baisses d’un quart de point envisagées en mars, à deux, voire une seule dans un cas extrême. Les données du mois de mai indiquent, pourtant, une nette amélioration de la situation. Non seulement l’inflation des prix à la consommation est passée de 3,4 % à 3,3 % et sa composante sous-jacente, de 3,6 % à 3,4 % mais rares sont aujourd’hui les postes pour lesquels le rythme mensuel de hausse des prix dépasse le niveau requis pour revenir à 2 %, à savoir 0,17 %. La désinflation s’installe donc bel et bien dans un contexte conjoncturel, par ailleurs, nettement moins favorable qu’il y a quelques mois, quoi qu’il en soit des évolutions de l’emploi. Sauf grande surprise d’un côté ou de l’autre durant l’été, l’ensemble redonne du poids à de possibles baisses des taux dès le mois de septembre ; une évolution bienvenue pour les taux français !

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 19

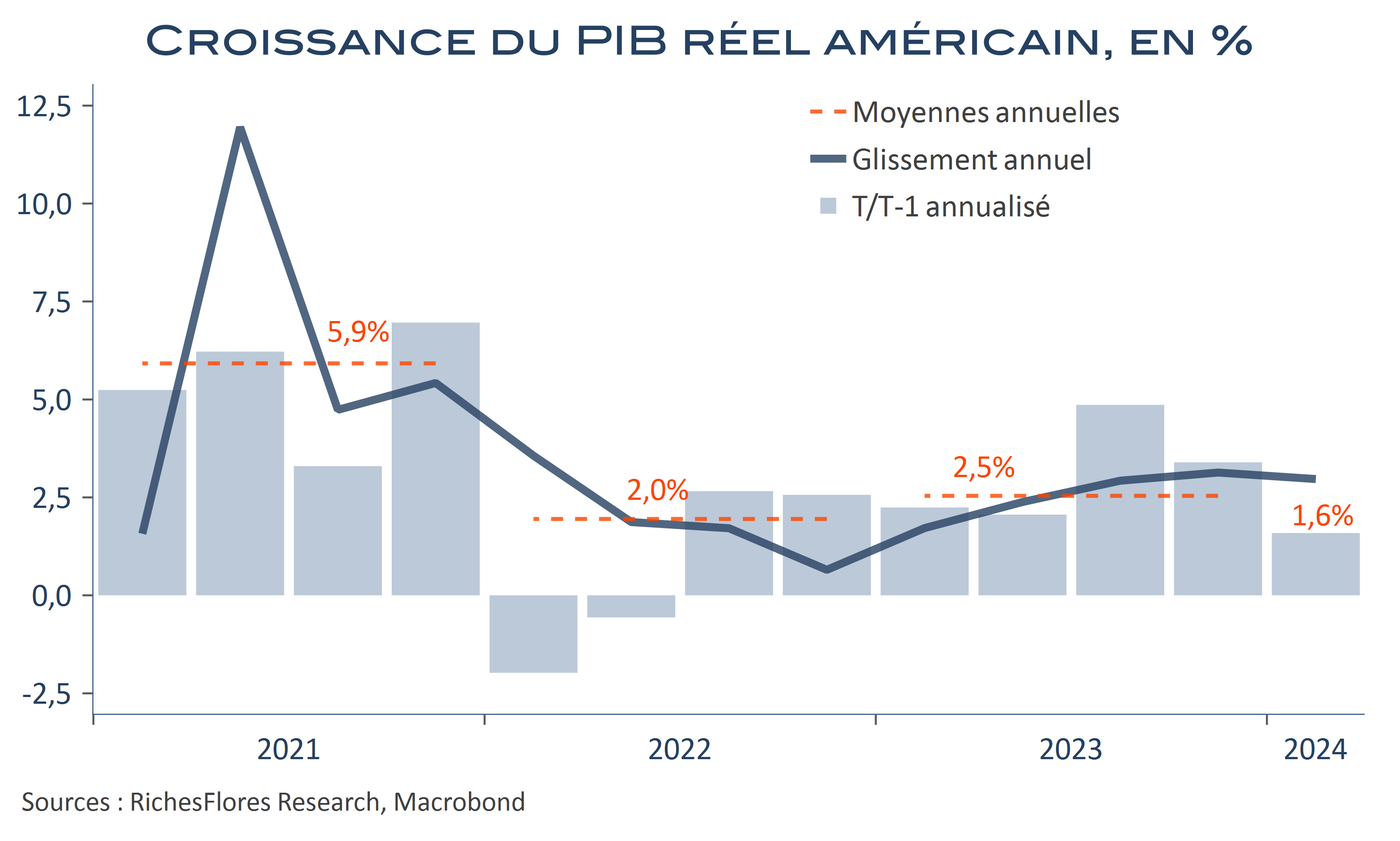

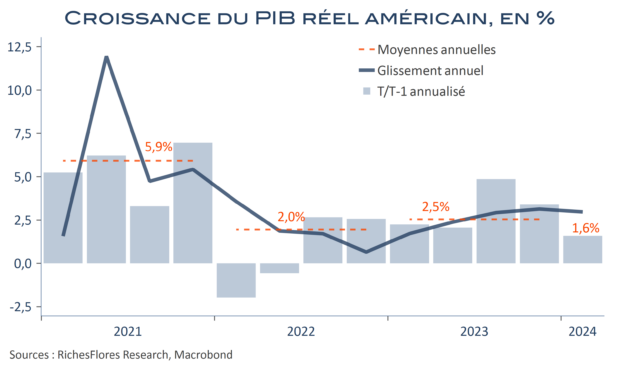

A 1,6 % en rythme annualisé, la croissance du PIB américain du premier trimestre ressort moitié moindre qu’à la fin de l’année dernière, inférieure d’un point environ aux attentes. Cela aurait pu être une bonne nouvelle pour les marchés, si ne s’y était pas greffée une première estimation des prix sous-jacents à la consommation (PCE) nettement supérieure aux attentes, en hausse de 3,7 % r. a., très au-delà de l’acquis connu jusqu’au mois de février qui ne dépasse pas 3,1 %. Toutes choses égales par ailleurs, les données mensuelles du PCE attendues demain devraient, donc, ressortir en hausse de 0,4 %-0,5 % au lieu des 0,3 % anticipé par le consensus… Triple mauvaise nouvelle donc à laquelle le 10 ans américain répond par une nouvelle jambe de hausse à 4,73 % et les indices américains par des chutes de 1,5 % à 2 %. Bref, le tableau de la conjoncture américaine prend de plus en plus les couleurs de la stagflation ; scénario le pire pour la Fed, comme pour les marchés. Entre la politique hyper expansionniste de J. Biden et l’espoir de baisse des taux, il y a décidément incompatibilité grandissante.

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 18

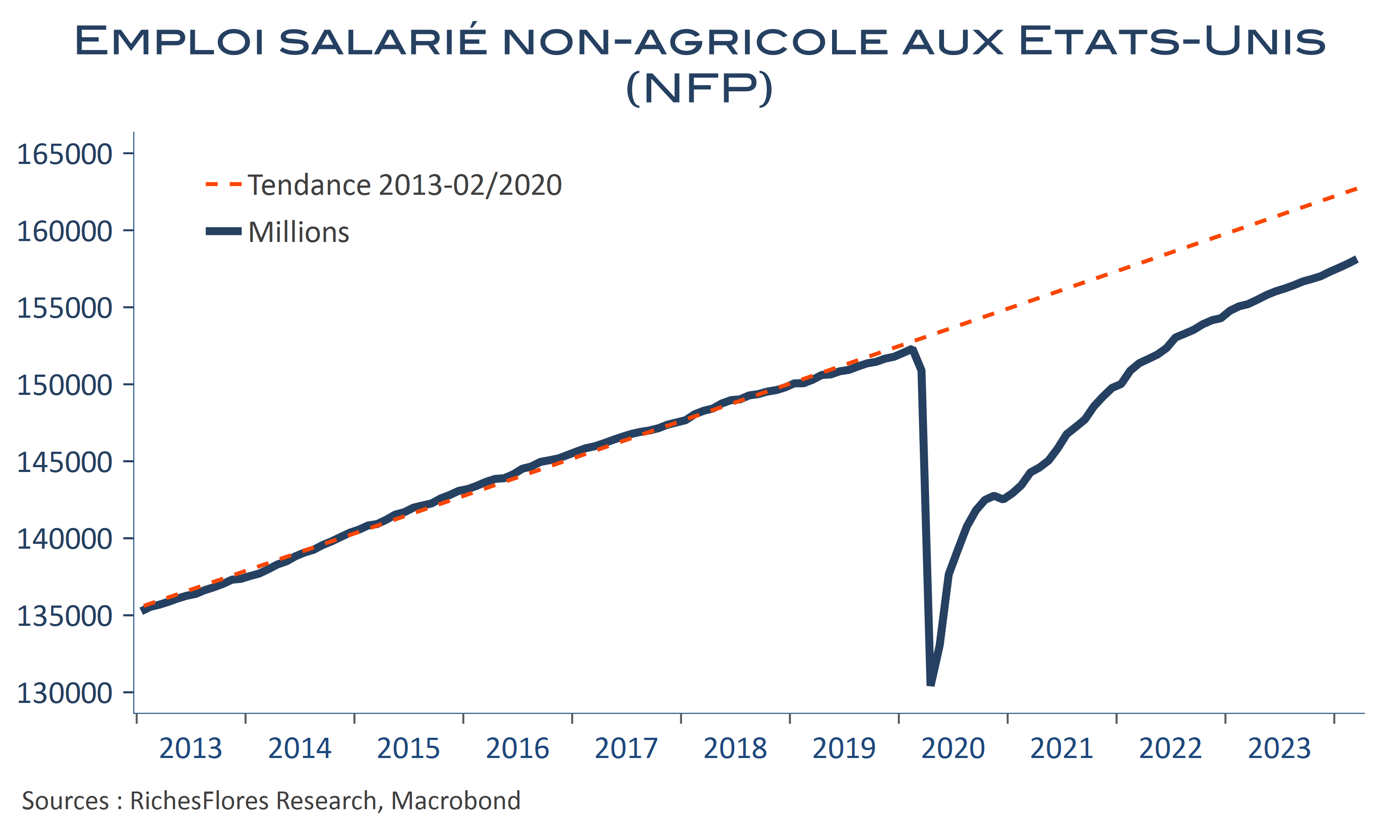

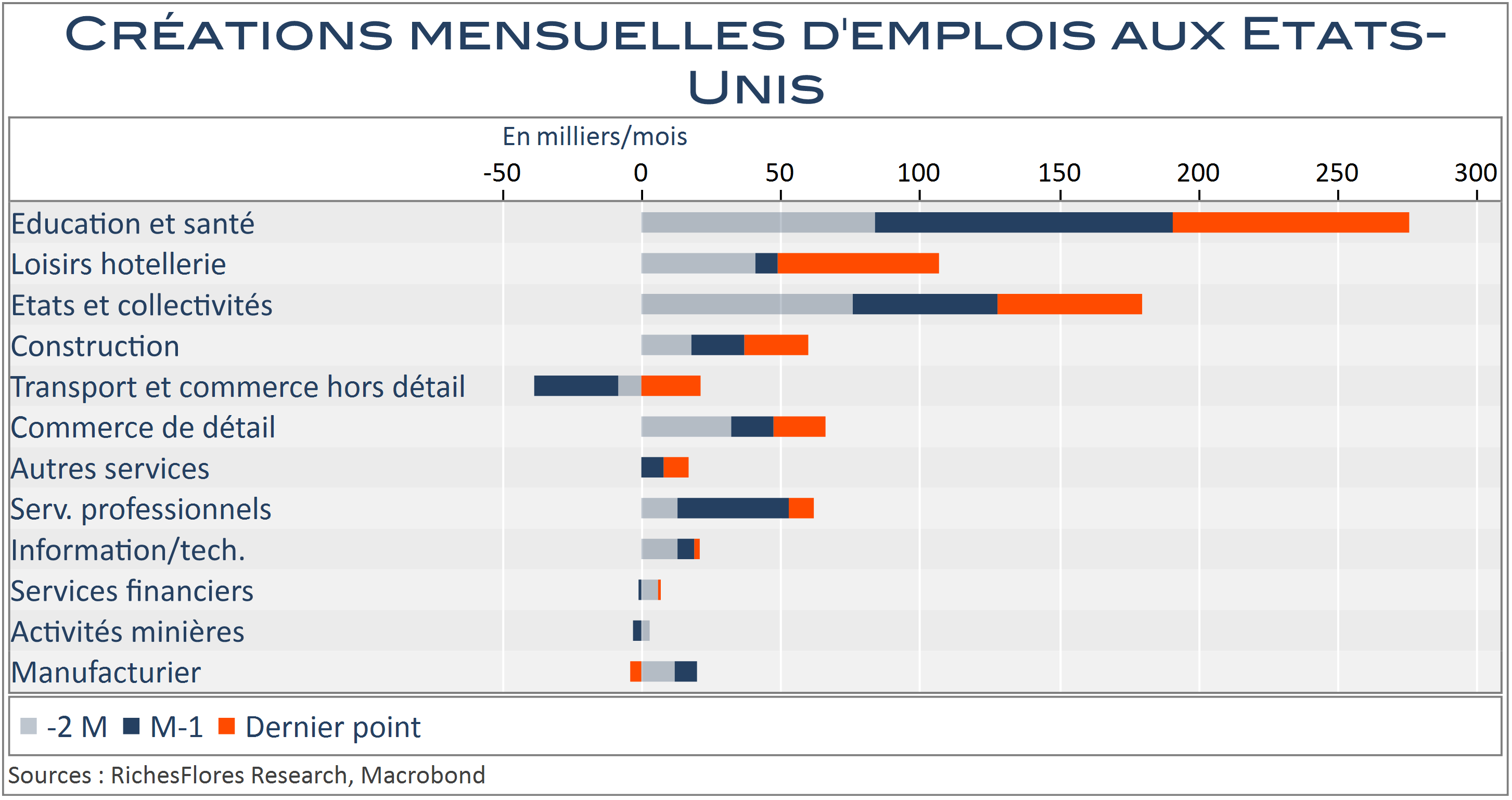

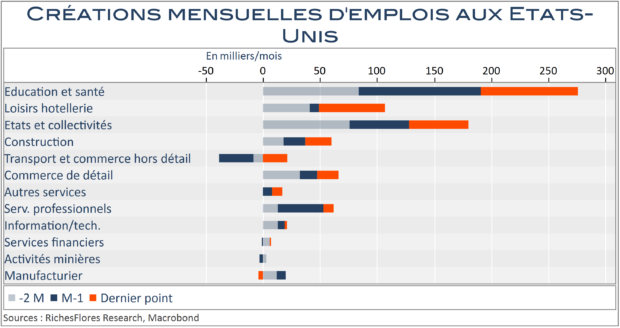

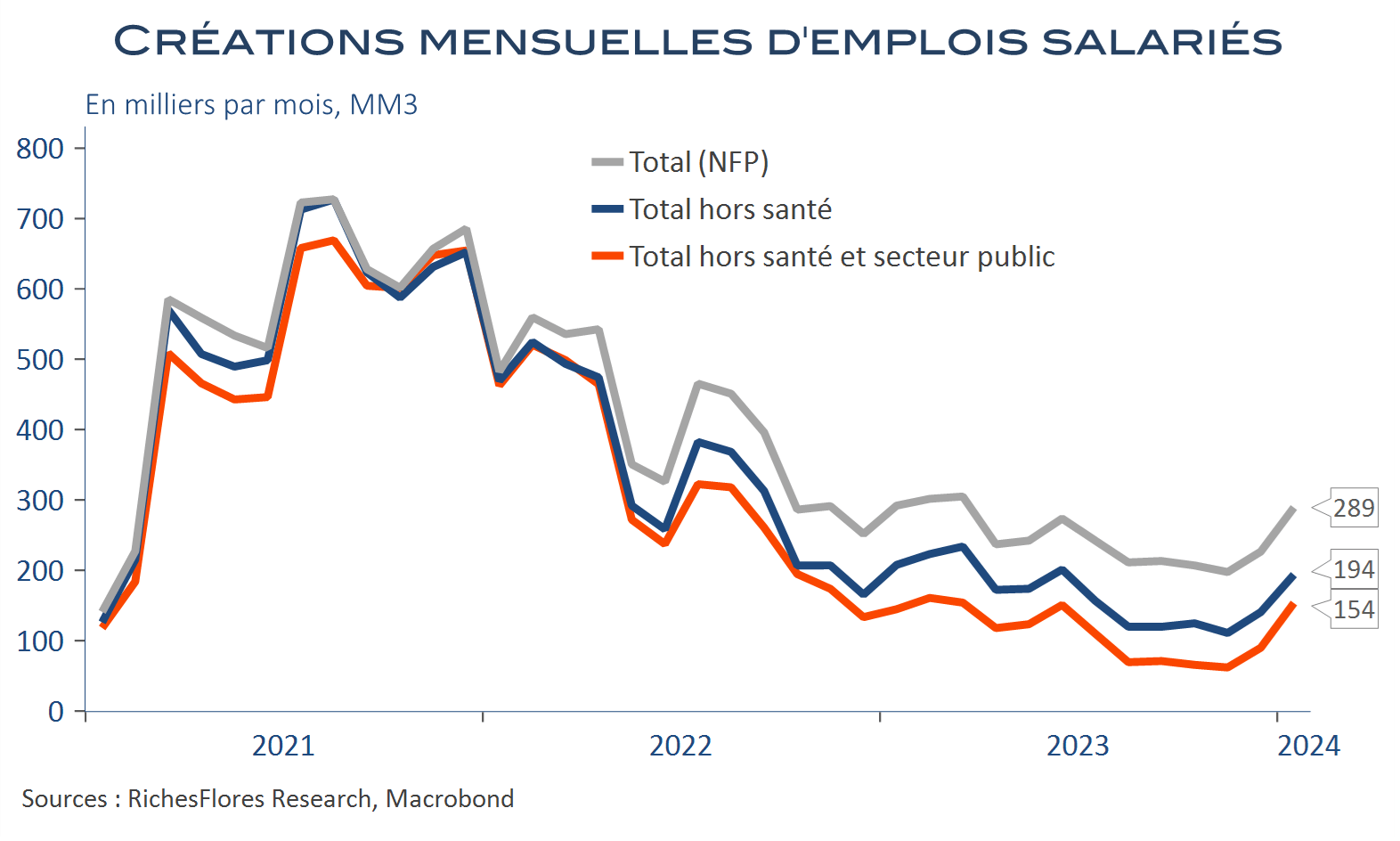

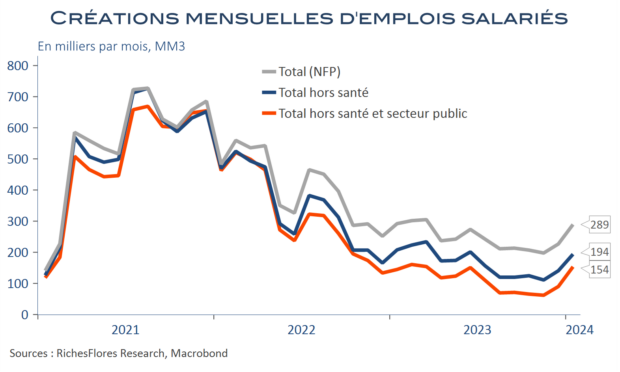

On a beau chercher on ne trouve rien, rien dans le rapport sur l’emploi américain du mois de mars, susceptible d’être utilisé pour justifier une décision de baisse des taux directeurs de la Fed, rien qui ne laisse penser que les conditions monétaires en présence aient un quelconque effet négatif sur la dynamique du marché de l’emploi, lequel poursuit, irrésistiblement, son rattrapage post-covid.

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 18

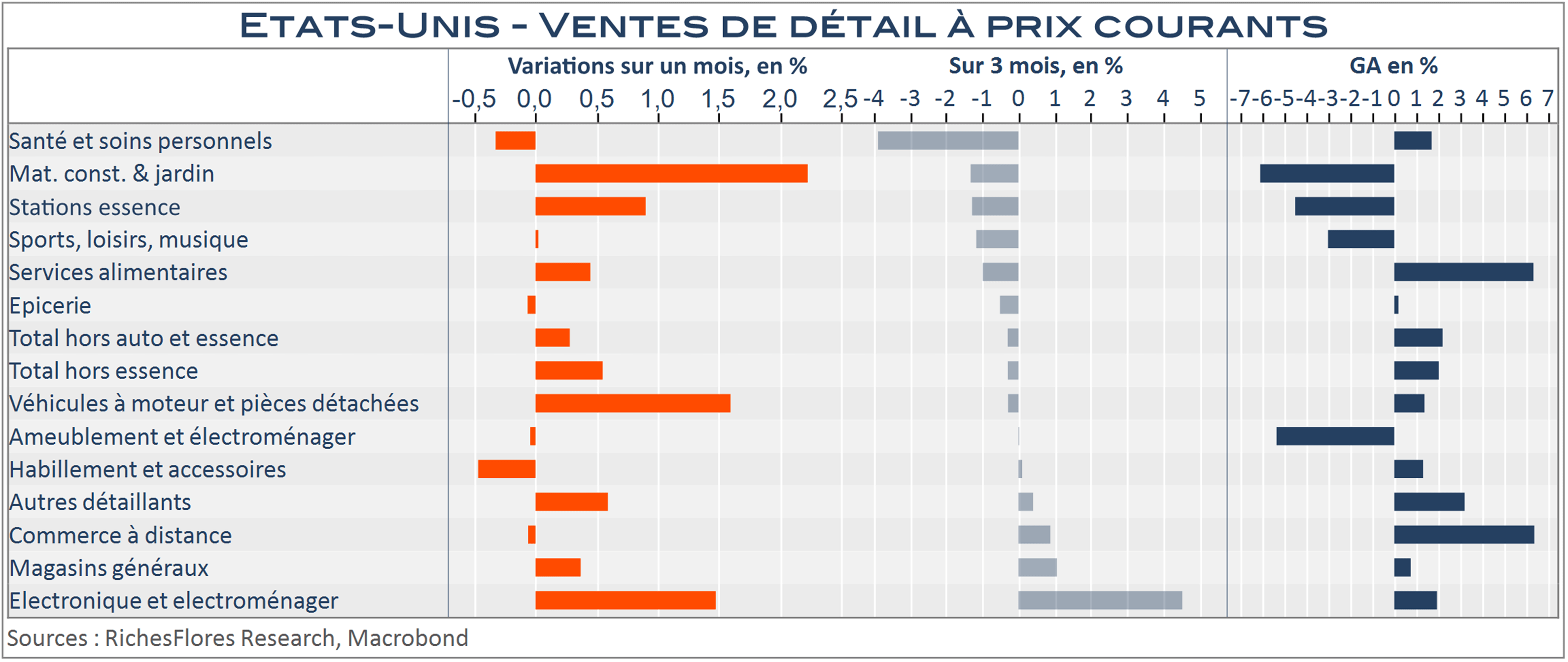

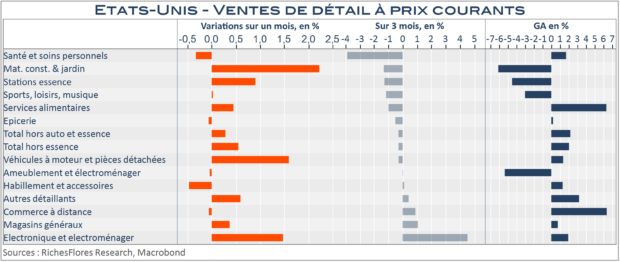

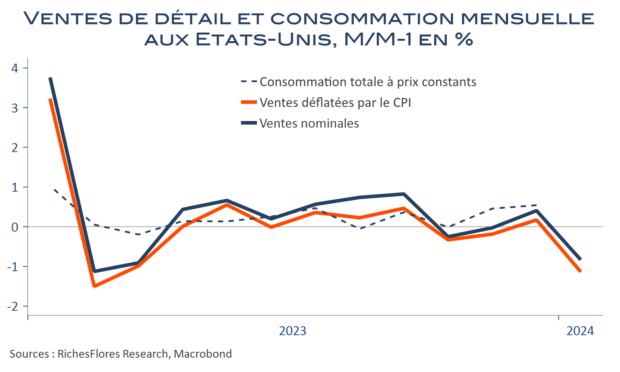

Après une baisse de 1,1 % en janvier (contre 0,8 % en première estimation), pour partie attribuée aux perturbations climatiques, les ventes de détail américaines à prix courants étaient attendues en nette hausse en février. Elles ont, franchement, déçu, avec une hausse de 0,6 % seulement. Leur acquis de croissance pour le premier trimestre est donc toujours négatif, à -0,6 % à prix courants, davantage, donc, une fois corrigées de l’inflation, tandis qu’en moyenne au cours des trois derniers mois, la majorité des secteurs sous revue a enregistré une contraction. Les consommateurs ont-ils plus de difficultés à faire face aux dernières hausses des prix ? Après les CPI, les prix à la production ne sont pas du meilleur cru, renforçant notamment les marqueurs de tensions inflationnistes persistantes. A quelques jour du FOMC, l’arbitrage croissance/inflation repointe son nez.

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 18

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 18

Les indicateurs ISM américains se sont repliés de 1,3 point dans l’industrie manufacturière et de 0,8 point dans les services, à des niveaux de respectivement 47,8 et 52,6. Dans ces deux secteurs, les indicateurs d’emploi sont également retombés en dessous des 50 points. Ces publications s’ajoutent à celle de la chute de 3,6 % des commandes industrielles de janvier et à la série de données récentes indiquant un coup de frein de l’économie américaine. Simultanément, les retours en provenance des prix s’améliorent. Après la forte hausse de la composante prix de l’ISM services en janvier, celle-ci a quasiment retrouvé son niveau de décembre. Dans l’ensemble, ces données redonnent un peu de baume au cœur des marchés obligataires : les rendements des T-Notes à 2 ans se replient de 5 points de base et les 10 ans, de 8 points. Reste que les marchés ont fini par intégrer l’idée que la Fed ne sera pas au rendez-vous des baisses des taux aussi vite que prévu. Si la probabilité d’un premier mouvement en juin n’est pas totalement évacuée, le doute s’instille de plus en plus. Les mauvaises nouvelles, sans espoir de réponse imminente de la Fed sont, de fait plus difficiles à digérer du côté des actions…

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 20

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 20

En janvier, le CPI américain a augmenté de 0,3 % par rapport à décembre tandis que sa composante sous-jacente a affiché une hausse de 0,4 %, la plus forte depuis mai et un rythme deux fois plus élevé à celui requis pour renouer avec une inflation annuelle conforme à l’objectif de 2 % de la Fed. Pour l’heure, l’inflation mesurée en glissement annuel bénéficie encore d’effets de base baissiers : elle est, ainsi, retombée à 3,1 % après 3,4 % en décembre. Malgré cela, l’inflation sous-jacente n’a pas évolué et piétine autour de 3,9 % depuis octobre. Or, ces effets de base disparaîtront vers mai/juin, de sorte que la poursuite de hausse des prix au rythme de ces trois derniers mois ferait remonter le taux d’inflation, au moment même où les marchés envisagent la première baisse des Fed Funds. On comprend mieux la réaction très négative à la publication des données du jour qui mettent à l’évidence en péril l’hypothèse d’un possible pivot de la Fed d’ici l’été.

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 19

Post allocution de J. Powell de mercredi, une conclusion faisait au moins l’unanimité : le rapport sur l’emploi de ce vendredi serait décisif sur ce que ferait la Fed en mars. Ce dernier est tombé et la conclusion est sans pitié : il ferme bel et bien la porte que J. Powell avait laissée entrebaillée à une éventuelle baisse des taux à l’occasion du prochain FOMC. La douche risque d’être froide pour des marchés, qui avaient fini par s’autoconvaincre que la partie n’était pas totalement perdue. Rien de ce rapport ne va dans le sens d’une détente imminente des taux directeurs, en effet, que ce soit en mars ou en mai. Surtout si l’on y ajoute les derniers retours en provenance des ISM, hier, ou, encore ceux de la productivité. Heureusement, il reste la crise des banques régionales et les inquiétudes relatives au secteur de l’immobilier professionnel ! Une maigre consolation, avouons-le et une branche de plus en plus fragile pour maintenir les marchés à flot…

lire la suite

lire la suite

- Détails

- Écrit par : Catherine van Dyk

- Catégorie : Etats Unis NEW

- Clics : 17

En dépit d’un communiqué sans conteste moins « colombe » que celui du mois de décembre, la prudence a dominé les propos de J. Powell, un peu comme s’il cherchait à s’excuser de ne pas pouvoir confirmer ce que son discours de la fin de l’année dernière avait laissé entendre. A l’évidence, la Fed ne cherche pas à casser les anticipations de baisse des Fed Funds mais à les temporiser. Dès ses remarques préliminaires J. Powell a, ainsi, jugé bon de préciser qu’il était confiant dans la poursuite d’une décrue suffisante de l’inflation qui permettrait, si les choses se déroulent comme prévu, que la Fed assouplisse ses conditions de politique monétaire cette année. Mais il faudra, pour cela, plus de preuves que sa politique porte ses fruits et que l’inflation conserve la direction souhaitée, ce qui ne pourra pas être acquis d’ici au prochain FOMC.

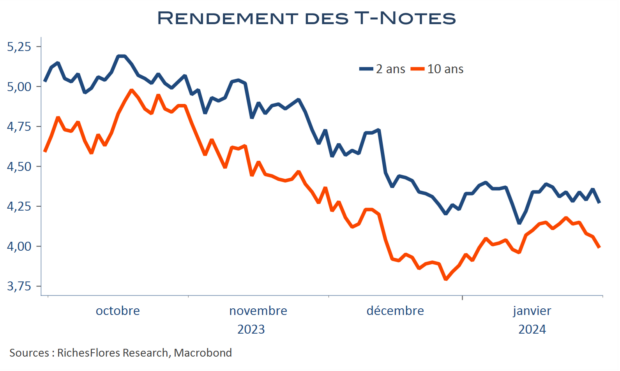

S’il a rassuré dans un premier temps, J. Powell a déçu lorsqu’il a mis à l’écart l’éventualité d’une première baisse des taux en mars. Sauf cette déception, son ton est néanmoins resté accommodant, comme l’ont acté les marchés de taux. Les rendements du T-Notes à 2 ans ont conservé un niveau inférieur à celui de la veille, à 4,27 % au lieu de 4,32 %, une évolution comparable à celle des taux à 10 ans, malgré la mauvaise réception des marchés boursiers, déjà très instables. Le Nasdaq qui a temporairement épongé une bonne partie de ses pertes en début de conférence de presse a finalement cloturé sur une baisse de 2,2 % et le SPX sur un repli de 1,6 %, une réaction proportionnelle aux anticipations exagérément optimistes de ces dernières semaines.